¿Cuál es la definición, alcance y significado del Mercado de Gestión de Consentimiento en Europa?

El Mercado de Gestión de Consentimiento en Europa abarca soluciones y servicios que permiten a las organizaciones recopilar, gestionar y documentar el consentimiento de los usuarios para el procesamiento de datos personales, cumpliendo con el RGPD y la Directiva ePrivacy. Con un tamaño de mercado de 331,32 millones en 2026, este sector incluye plataformas CMP (Consent Management Platforms), herramientas de cumplimiento normativo, gestión de preferencias de cookies y registro de evidencias de consentimiento. Su importancia radica en la obligatoriedad legal para empresas que operan en la UE, independientemente de su ubicación, convirtiéndolo en un componente esencial de la infraestructura de privacidad digital.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Gestión de Consentimiento en Europa?

Los principales impulsores incluyen la aplicación estricta del RGPD con multas de hasta 20 millones de euros o 4% de facturación global, la eliminación gradual de cookies de terceros, y la creciente concienciación del consumidor sobre privacidad. Las restricciones comprenden la fragmentación regulatoria entre estados miembros, costes de implementación para PYMES, y complejidad técnica en entornos multi-canal. Los desafíos incluyen la fatiga de consentimiento del usuario, interpretación divergente de "consentimiento válido" por autoridades nacionales, y adaptación a nuevas directrices del EDPB. Las oportunidades surgen en sectores BFSI, salud y retail que requieren gestión granular de consentimientos para datos sensibles.

¿Qué tendencias de crecimiento actuales y emergentes moldean el Mercado de Gestión de Consentimiento en Europa?

Las tendencias actuales incluyen la migración masiva hacia implementaciones en la nube frente a soluciones on-premise, integración nativa con plataformas de datos de clientes (CDP) y herramientas de automatización de marketing, y adopción de estándares IAB TCF 2.2. Emergen tendencias como consentimiento contextual y progresivo, uso de inteligencia artificial para optimizar tasas de aceptación manteniendo cumplimiento, gestión unificada de preferencias cross-device, y soluciones específicas para televisión conectada y entornos IoT. La convergencia entre gestión de consentimiento y gobernanza de datos crea plataformas unificadas de privacidad.

¿Cuál fue el impacto del COVID-19 en el Mercado de Gestión de Consentimiento en Europa y su trayectoria de recuperación?

La pandemia aceleró la digitalización forzosa de empresas europeas, incrementando la necesidad de mecanismos de consentimiento válidos para nuevos canales digitales, telemedicina, comercio electrónico y trabajo remoto. Las organizaciones que pospusieron inversiones en cumplimiento priorizaron la implementación de CMPs para mitigar riesgos legales en entornos 100% digitales. La recuperación post-pandemia muestra una consolidación hacia soluciones cloud escalables, con mayor demanda de funcionalidades de auditoría y reporting automatizado para demostrar accountability ante autoridades de control.

¿Cómo es el panorama competitivo del Mercado de Gestión de Consentimiento en Europa y qué nivel de consolidación existe?

El mercado presenta una estructura moderadamente fragmentada con jugadores especializados y grandes proveedores tecnológicos. Los principales competidores incluyen OneTrust, TrustArc, Cybot (Cookiebot), Crownpeak Technology, Piwik PRO, Rakuten Advertising, Consentmanager.net e IBM Corporation. OneTrust y TrustArc lideran en cuota de mercado empresarial, mientras que Cybot y Piwik PRO dominan el segmento medio. Existe consolidación mediante adquisiciones de proveedores niche por plataformas mayores, y alianzas estratégicas con proveedores de TAG management, CDP y soluciones de identidad digital para ofrecer suites integradas.

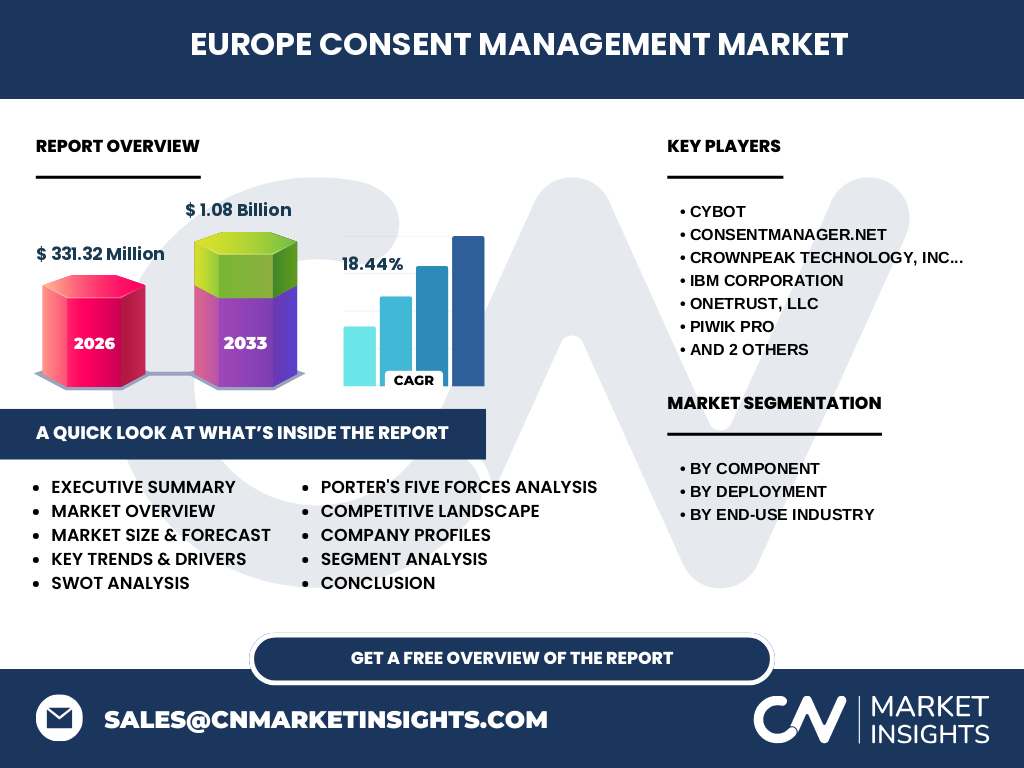

¿Cuál es el resumen ejecutivo con hallazgos clave sobre el Mercado de Gestión de Consentimiento en Europa?

El Mercado de Gestión de Consentimiento en Europa alcanza 331,32 millones en 2026, proyectándose 1,08 mil millones para 2033 con una CAGR del 18,44% (2027-2033). El crecimiento sostenido responde a imperativos regulatorios (RGPD, ePrivacy), transformación digital cross-sectorial y evolución tecnológica hacia arquitecturas cloud-first. Los segmentos clave por componente son Soluciones y Servicios; por implementación, Cloud e Instalaciones; por industria, Retail, Gobierno, TI/Telecom, BFSI, Salud, Educación y Medios/Entretenimiento. Los líderes OneTrust, TrustArc, Cybot e IBM definen la dirección del mercado mediante innovación en UX de consentimiento y capacidades de cumplimiento automatizado.

¿Cuáles son las proyecciones para el Mercado de Gestión de Consentimiento en Europa durante el período 2025-2032?

Las proyecciones indican una expansión desde 331,32 millones en 2026 hacia 1,08 mil millones en 2033, representando una CAGR del 18,44% en el período 2027-2033. Este crecimiento compuesto refleja la maduración del mercado más allá de la implementación básica de banners de cookies hacia plataformas completas de gestión de preferencias, integración con data governance, y soporte para nuevos reglamentos como el Data Act y AI Act. La tasa de crecimiento sostenida sugiere que el mercado no ha alcanzado saturación, con amplio margen de penetración en PYMES y sectores regulados como salud y BFSI.

¿Cómo se distribuye el tamaño y cuota del Mercado de Gestión de Consentimiento en Europa por segmentación?

La segmentación por Componente divide el mercado en Soluciones (plataformas CMP, módulos de cumplimiento, APIs de integración) y Servicios (implementación, consultoría, soporte gestionado, formación). Por Implementación, coexisten modelos En las Instalaciones (preferidos en BFSI/Gobierno por soberanía de datos) y En la Nube (crecimiento acelerado por escalabilidad y menor TCO). Por Industria de Uso Final, Retail y Medios/Entretenimiento lideran volumen por alta exposición a publicidad programática; BFSI y Salud impulsan valor por requisitos de datos sensibles; Gobierno, TI/Telecom y Educación completan la demanda transversal.

¿Cuál es la distribución geográfica del tamaño y cuota global del Mercado de Gestión de Consentimiento en Europa por región?

El mercado europeo se concentra en las economías mayores: Alemania, Francia, Reino Unido, España, Italia y países nórdicos lideran la adopción por volumen de empresas sujetas al RGPD y madurez digital. Los mercados DACH (Alemania, Austria, Suiza) y Benelux muestran mayor densidad de proveedores CMP locales. Europa del Este y Balcanes presentan mayor crecimiento relativo por digitalización rezagada y alineación regulatoria reciente. La distribución refleja correlación directa entre PIB digital per cápita, actividad de autoridades de control nacionales, y ecosistema de partners de implementación.

¿Cómo es el análisis regional detallado del Mercado de Gestión de Consentimiento en Europa?

Europa Occidental (DACH, Francia, Benelux, Nórdicos) domina en ingresos y sofisticación de despliegues, con autoridades de control proactivas (CNIL, BfDI, AP) que generan demanda de funcionalidades avanzadas: registro granular, pruebas A/B de UX, integración con servidores de consentimiento. Reino Unido mantiene alineación post-Brexit con UK GDPR, sosteniendo demanda. Europa del Sur (España, Italia) acelera por planes de recuperación digital NextGenEU. Europa Central y Oriental muestra adopción creciente impulsada por entrada de proveedores cloud globales y partners locales certificados.

¿Quiénes son las empresas líderes en el Mercado de Gestión de Consentimiento en Europa y cuáles son sus estrategias?

OneTrust lidera con plataforma unificada de privacidad, seguridad y gobernanza de datos, enfocada en grandes empresas. TrustArc destaca en assessments de privacidad y certificación TRUSTe. Cybot (Cookiebot) domina el segmento SMB con escaneo automatizado y despliegue sin código. Crownpeak Technology integra gestión de consentimiento en DXP (Digital Experience Platform). Piwik PRO ofrece alternativa open-source con analytics integrada. Rakuten Advertising apalanca su red publicitaria para consentimiento en programática. Consentmanager.net se especializa en CMP certificada IAB TCF. IBM Corporation integra consentimiento en Cloud Pak for Data y soluciones de governance empresarial.

¿Cuál es el análisis de las Cinco Fuerzas de Porter para el Mercado de Gestión de Consentimiento en Europa?

Rivalidad competitiva: Alta entre proveedores enterprise (OneTrust, TrustArc, IBM) y media en SMB (Cybot, Piwik PRO, Consentmanager.net). Amenaza de nuevos entrantes: Moderada-baja por barreras de certificación IAB TCF, integraciones complejas y confianza de marca. Poder de negociación de proveedores: Bajo (tecnología commodity cloud, APIs estándares). Poder de negociación de compradores: Creciente por madurez del mercado, comparativas de funcionalidades y presión de costes en PYMES. Amenaza de sustitutos: Baja para cumplimiento RGPD obligatorio; media para banners básicos sustituidos por soluciones nativas de navegadores o TAG managers con módulos de consentimiento.

¿Cuál es el análisis FODA del Mercado de Gestión de Consentimiento en Europa?

Fortalezas: Demanda regulatoria ineludible, recurrencia de ingresos SaaS, efectos de red en ecosistemas IAB TCF. Debilidades: Commoditización de funcionalidades básicas, dependencia de interpretaciones regulatorias cambiantes, fatiga de consentimiento reduce engagement. Oportunidades: Expansión a gestión de preferencias unificada, mercados emergentes (Europa del Este), integración con identidad descentralizada y data clean rooms, sectores verticales regulados (salud, finanzas). Amenazas: Cambios en ePrivacy Regulation que simplifiquen requisitos, decisiones judiciales que invaliden mecanismos actuales (ej. Schrems II), presión de navegadores para bloquear tracking sin consentimiento explícito.

¿Cómo es el análisis de la cadena de valor del Mercado de Gestión de Consentimiento en Europa?

La cadena de valor inicia en proveedores de infraestructura cloud (AWS, Azure, Google Cloud) y librerías de escaneo de tecnologías de tracking. Los desarrolladores core (OneTrust, Cybot, etc.) construyen plataformas CMP con motores de reglas, UI/UX de consentimiento, APIs de integración y reporting. Integradores de sistemas y consultoras (Big Four, boutiques de privacidad) configuran, despliegan y auditam implementaciones. Los clientes finales (empresas across verticales) operan las CMPs generando logs de consentimiento. Reguladores y organismos de certificación (IAB Europe, EDPB) validan cumplimiento. Data processors y adtech partners consumen señales de consentimiento vía TCF API.

¿Cuáles son las ideas clave de inversión en el Mercado de Gestión de Consentimiento en Europa?

Las oportunidades de inversión se concentran en: (1) Plataformas con arquitectura headless/API-first para integración nativa en stacks MarTech/AdTech existentes; (2) Soluciones verticales para BFSI (consentimiento PSD2/Open Banking), Salud (datos genómicos, historiales clínicos) y Sector Público (transparencia algorítmica); (3) Capacidades de IA para optimización dinámica de UX de consentimiento maximizando tasas de aceptación válida; (4) Proveedores con certificaciones IAB TCF 2.2 y ISO 27001/27701 que reducen time-to-compliance; (5) Consolidación de jugadores niche regionales en Europa del Este y Nórdicos para crear champions paneuropeos.

¿Cuál es la conclusión y los puntos clave del Mercado de Gestión de Consentimiento en Europa?

El Mercado de Gestión de Consentimiento en Europa representa una oportunidad de crecimiento sostenido (CAGR 18,44% 2027-2033) impulsada por cumplimiento obligatorio, no discrecional. La evolución del mercado trasciende banners de cookies hacia plataformas de gobernanza de preferencias unificadas, integración con data clean rooms, y soporte para identidades descentralizadas. Los ganadores combinarán facilidad de despliegue (cloud-native, no-code), profundidad funcional (granularidad, auditoría, reporting), y ecosistema de integraciones certificado. La madurez regulatoria europea crea efecto arrastre global, posicionando a proveedores EU como referentes internacionales.

¿Cuál fue la metodología de investigación utilizada para este estudio del Mercado de Gestión de Consentimiento en Europa?

La investigación combina enfoques primarios y secundarios. El análisis primario incluye encuestas a decision-makers de TI/Privacidad en empresas europeas (n>500), entrevistas en profundidad con CPOs, DPOs y arquitectos de soluciones de proveedores líderes (OneTrust, TrustArc, Cybot, Piwik PRO), y mystery shopping de implementaciones CMP en sitios top 1000 Alexa EU. El análisis secundario cubre reportes de autoridades de control (EDPB, CNIL, BfDI, AEPD), filings financieros de empresas cotizadas, bases de datos de patentes, estándares IAB TCF, y literatura académica sobre consentimiento digital. La modelización de mercado usa bottom-up (precio medio por deployment × deployments estimados) y top-down (gasto en privacidad % IT budget × PIB digital).

¿Cuál es el alcance y las limitaciones de la investigación del Mercado de Gestión de Consentimiento en Europa?

El alcance cubre el Mercado de Gestión de Consentimiento en Europa para el período 2026-2033, segmentado por Componente (Solución, Servicios), Implementación (En las Instalaciones, En la Nube), e Industria de Uso Final (Comercio Minorista, Gobierno, TI y Telecomunicaciones, BFSI, Salud, Educación, Medios y Entretenimiento). Incluye análisis competitivo de 8 jugadores clave: CYBOT, Consentmanager.net, Crownpeak Technology, IBM Corporation, ONETRUST, PIWIK PRO, RAKUTEN ADVERTISING, Trustarc Inc. Las limitaciones excluyen: mercados no-EEE (Suiza, UK tratados por separado), soluciones de consentimiento embebidas en navegadores/OS sin plataforma independiente, y servicios legales puros sin componente tecnológico.

¿Cuáles son las empresas clave y desarrollos recientes en el Mercado de Gestión de Consentimiento en Europa?

OneTrust lanzó OneTrust Consent & Preference Management 2024 con IA generativa para redacción de políticas y optimización de UX. TrustArc anunció TrustArc Intelligence para benchmarking de madurez de privacidad cross-industria. Cybot (Cookiebot) integró Consent Mode v2 de Google y Microsoft UET Consent Mode para cumplimiento en publicidad programática. Crownpeak lanzó Universal Consent Platform con headless CMS integration nativa. Piwik PRO introdujo Piwik PRO Consent Manager con analytics cookieless integrada. Rakuten Advertising expandió Rakuten Consent Management para publishers en Red Rakuten. Consentmanager.net obtuvo certificación IAB TCF 2.2 y lanzó CMP para CTV/OTT. IBM integró consent management en watsonx.governance para AI ethics compliance.